客户端

文章来源:汇通财经

在全球经济风云变幻的2025年,美国经济再次成为全球关注的焦点。最新数据显示,美国第一季度经常账赤字与国内生产总值(GDP)的比例创下近20年来新高,达到惊人的6%。这一数据不仅打破了2006年以来的纪录,更令人不安的是,上一次出现如此高水平的赤字比例,正是在2008年全球金融危机爆发前夕。这是否预示着新一轮经济危机的逼近?

经常账赤字创历史新高,经济警报拉响

根据美国商务部周二(6月24日)公布的数据,今年第一季度,美国经常账赤字激增44%,达到史无前例的4500亿美元。这一数字不仅在绝对值上令人咋舌,其占GDP的比例更是攀升至6%,为2006年以来最高水平。经常账赤字反映了一个国家在商品、服务、投资收益和转移支付等方面的净流出,赤字的急剧扩大意味着美国在国际收支中的不平衡问题正日益严重。

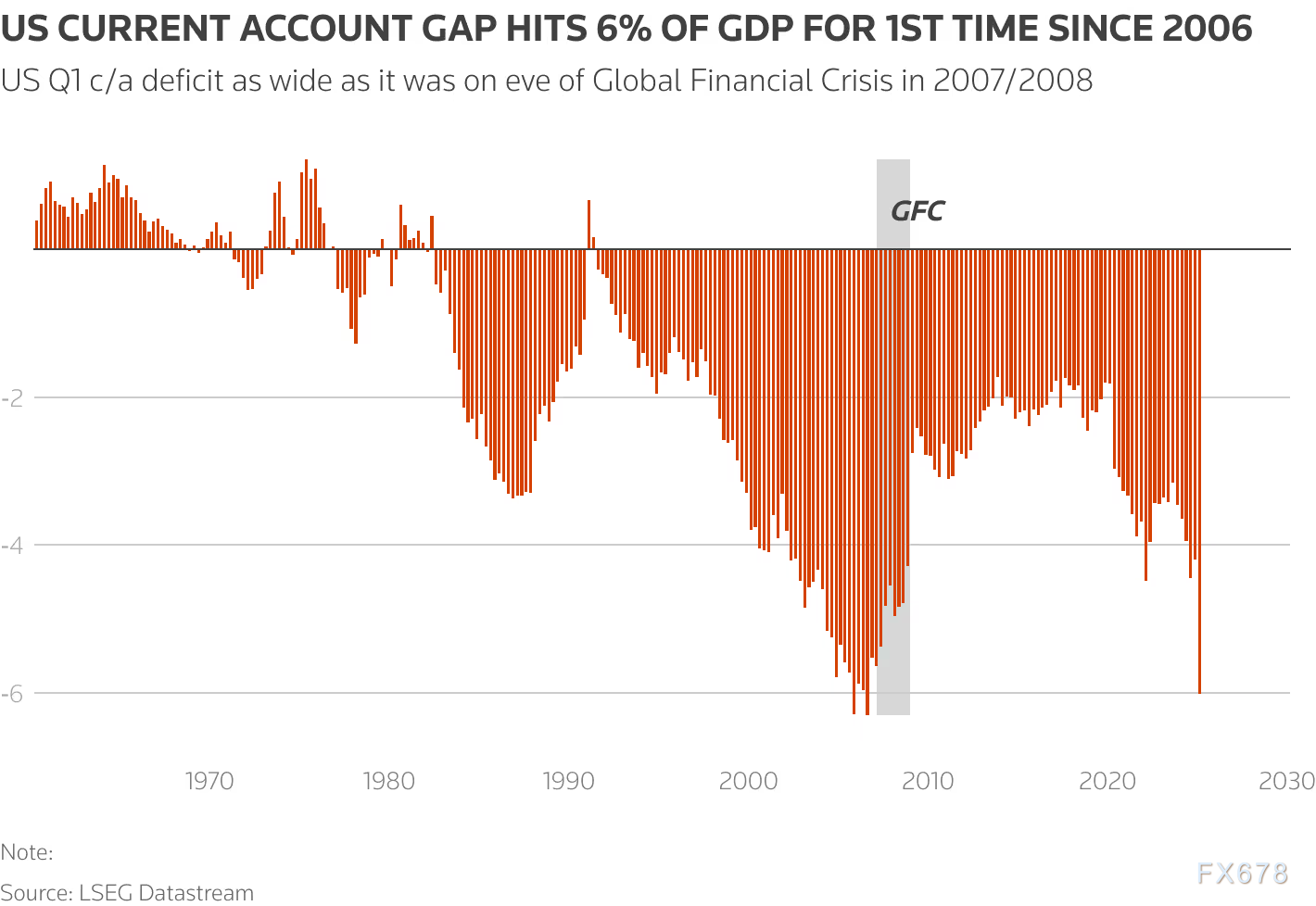

图:美国经常账缺口达到GDP的6%,为2006年以来首见

图:美国经常账缺口达到GDP的6%,为2006年以来首见

这一现象并非孤立。回顾历史,2006年美国经常账赤字与GDP之比达到类似高位时,全球经济正处于次贷危机的前夜。次贷危机的爆发不仅重创了美国经济,还引发了全球金融体系的剧烈动荡。如今,赤字比例重回高位,是否意味着经济危机的幽灵正在逼近?尽管目前尚无定论,但这一信号无疑为投资者和政策制定者敲响了警钟。

贸易扭曲与特朗普政策的双重冲击

今年第一季度,美国经常账赤字的激增并非毫无缘由。分析指出,特朗普政府上调关税的政策直接影响了美国的贸易格局。为了规避更高的关税成本,许多企业选择在关税生效前加速进口商品,导致贸易逆差进一步扩大。与此同时,进口激增对美国国内生产总值的增长形成抑制,使得经济数据在表面上显得更加疲软。

贸易逆差的扩大是经常账赤字飙升的直接推手之一。然而,这一现象的背后还有更复杂的因素在起作用。特朗普政府长期以来将贸易逆差视为美国经济竞争力下降的象征,并通过一系列政策试图扭转这一局面。然而,事实证明,单靠关税并不能从根本上解决经常账失衡的问题,反而可能加剧经济数据的波动。

资本账户盈余:外国资本的“双刃剑”

经常账赤字的另一面是资本账户的盈余。简单来说,经常账赤字意味着美国从全球其他国家“借入”了大量资金,这些资金以外国投资的形式流入美国市场,表现为资本账户的盈余。近年来,外国投资者对美国资产的热情持续高涨,无论是股票、债券还是其他金融工具,都吸引了巨额海外资金流入。

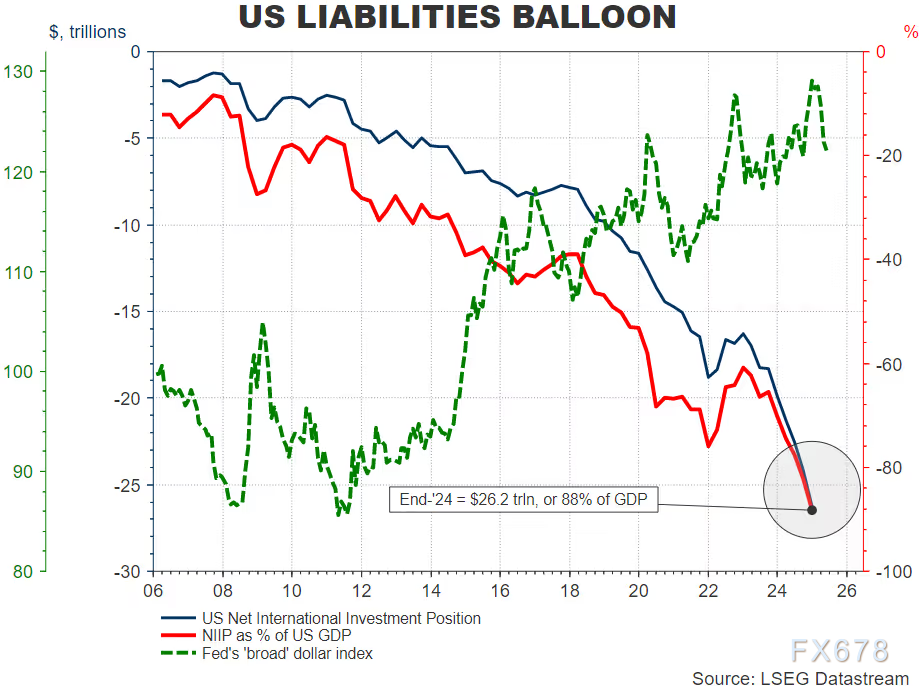

截至2024年底,美国的净国际投资头寸(NIIP)显示,美国对世界其他国家的净负债已高达26万亿美元,相当于GDP的90%。这一数字创下历史纪录,凸显了美国经济对外国资本的高度依赖。然而,这种依赖并非全然利好。外国资本的持续流入推高了美国股市和债市的估值,同时导致美元汇率的持续走强。这种“资本过剩”现象不仅使美国资产价格变得更加昂贵,还可能为未来的市场回调埋下隐患。

图:美国负债气球,蓝线为美国净国际投资头寸(NIIP),红线为NIIP占

图:美国负债气球,蓝线为美国净国际投资头寸(NIIP),红线为NIIP占

美国GDP的百分比,绿线为美联储的“广义” 美元指数

历史教训:2008年危机的影子

经常账赤字与资本账户盈余之间的关系一直是经济学家争论的焦点。有人认为,经常账赤字是资本流入的结果;也有人认为,资本账户盈余反过来加剧了经常账的失衡。无论因果如何,历史经验表明,二者的共同作用往往是经济危机的“导火索”。

在2000年代初,美国的经常账赤字持续扩大,引发了市场对美元稳定性、美国竞争力以及政府赤字的担忧。然而,当时几乎无人察觉到,真正的危机并非来自赤字本身,而是隐藏在次贷市场中的抵押贷款泡沫。外国资本追逐高收益的美国资产,助推了房地产市场的非理性繁荣,最终在2007年初泡沫破裂,并在2008年底引发了席卷全球的金融危机。

如今,面对高达6%的经常账赤字/GDP比例,市场不禁开始反思:这一数字究竟是贸易扭曲下的暂时峰值,还是美国经济即将迎来大幅回调的警告信号?更重要的是,当前的高估值资产市场是否正在酝酿类似的风险?这些问题尚无明确答案,但无疑值得高度警惕。

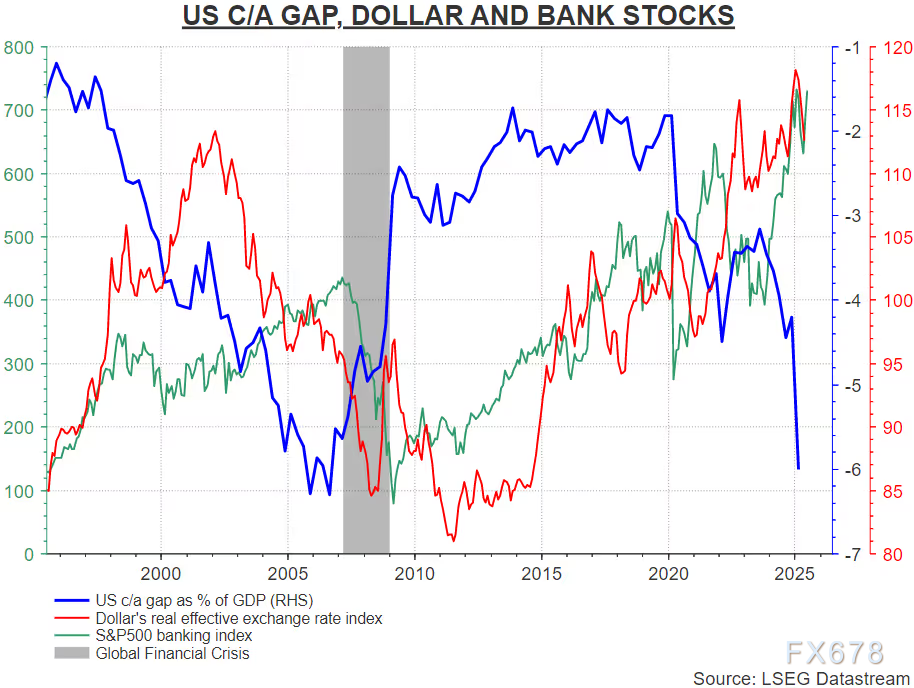

图:美国经常账赤字/GDP比率、美元走势与标普500

图:美国经常账赤字/GDP比率、美元走势与标普500

银行类股表现

当前失衡的根源:贸易竞争力还是全球资本过剩?

关于当前经常账赤字激增的原因,经济学家们提出了两种主要观点。一方面,美国贸易竞争力的下降和美元的过强可能是赤字扩大的直接原因。美元汇率的持续走高使得美国出口商品价格更贵,进口商品更便宜,从而加剧了贸易逆差。另一方面,全球范围内消费不足导致的资本过剩,也推动了外国资金源源不断地流入美国市场。这些资金追逐美国的高估值证券,进一步推高了资产价格,形成了一种“恶性循环”。

无论原因如何,6%的赤字比例显然难以长期维持。过高的赤字水平不仅对美国经济的稳定性构成威胁,还可能引发全球金融市场的连锁反应。尤其是当外国投资者对美国资产的信心发生动摇时,资本流入的突然中断可能导致美元汇率剧烈波动,甚至引发市场崩盘。

未来展望:危机重演还是软着陆?

美国经常账赤字的激增无疑为全球经济敲响了警钟。尽管当前的赤字水平可能受到短期贸易扭曲的影响,但其背后反映的深层次问题不容忽视。从历史经验来看,经常账赤字的持续扩大往往伴随着经济泡沫的形成,而资本账户盈余的累积则可能为市场崩盘埋下伏笔。

然而,与2008年不同的是,当前美国经济的基本面依然具有一定韧性。就业市场相对稳健,企业盈利能力依然较强,美联储的货币政策也更为谨慎。这些因素可能为美国经济提供一定的缓冲空间,避免重蹈2008年的覆辙。但与此同时,过高的资产估值、美元的强势以及对外国资本的过度依赖,都为未来的不确定性增添了阴影。

责任编辑:朱赫楠

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏